{kind=link}

{kind=link}

36% dos brasileiros têm um investimento. Você é um deles?

Em artigo, consultor ensina estratégia para começar a poupar e fazer parte…

Fonte: Anajustra

Fonte: Anajustra

Por José Carlos Dorte

No ano passado, vários associados da ANAJUSTRA receberam Requisições de Pequeno Valor (RPVs) em nossa ação coletiva para a restituição do Imposto de Renda retido a maior sobre rendimentos recebidos acumuladamente quando do pagamento dos Quintos (Processo nº 0022862-96.2011.4.01.3400). Como se trata de restituição de IR, esse pagamento, via de regra, não deveria ser tributado.

No momento do recebimento desses valores nas agências do Banco do Brasil e da Caixa Econômica Federal, muitos servidores preencheram uma declaração que esses rendimentos eram isentos e não tributáveis e não tiveram a retenção dos 3% de imposto.

Ocorre que, alguns outros, quando foram promover o saque, talvez por uma não informação no atendimento desses bancos, não preencheram a declaração acima mencionada e tiveram 3% de Imposto de Renda retido sobre o valor depositado, em atenção às normas de regência do Conselho da Justiça Fedral (CJF) e da legislação pertinente que prevê esse desconto, para posteriormente fazer o ajuste na declaração anual.

Temos, portanto, duas situações de recebimento dos RPVs no ano passado. A dos que declararam a isenção e não tiveram a retenção dos 3% e a dos que não efetuaram a declaração e foram tributados.

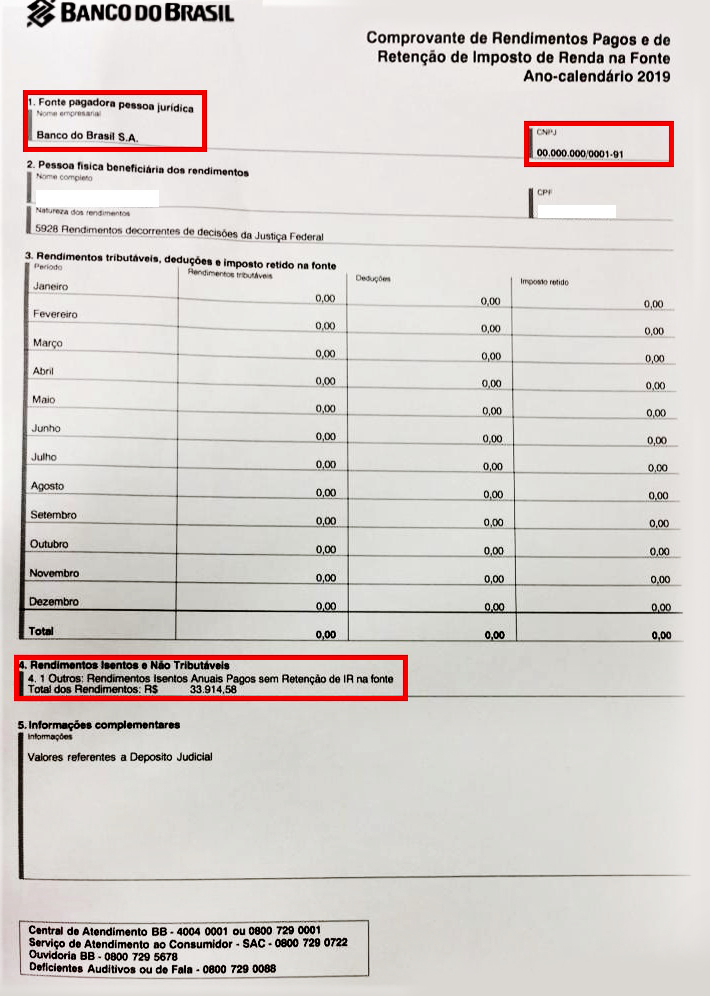

Diante desse cenário a orientação inicial é comum para os dois grupos – solicitar junto às agências em que efetuaram o saque (Banco do Brasil ou Caixa Econômica) o informe de rendimentos “Cédula C”, onde constará tanto o valor exato do depósito quanto o da retenção dos 3% de imposto na fonte (caso tenha ocorrido) para fins de declaração para a Receita Federal neste ajuste anual de 2020.

Os informes de rendimentos dos bancos, em função dessas diferenças no recebimento (com e sem imposto), provavelmente terão informações distintas. Para uns, os valores recebidos devem aparecer no informe como rendimentos isentos e não tributáveis e, para outros, constar como rendimentos tributáveis.

A natureza dos valores recebidos é de rendimentos isentos e não tributáveis, independentemente do servidor ter feito ou não a declaração de isento por ocasião do saque. É tudo uma questão de ajustar essa condição ao que o Banco processou e as particularidades da Declaração de Ajuste Anual.

Situação A

No caso dos servidores que receberam os valores e não tiveram a retenção do imposto, esses pagamentos devem vir na cédula C do banco, informada como rendimentos isentos e não-tributáveis.

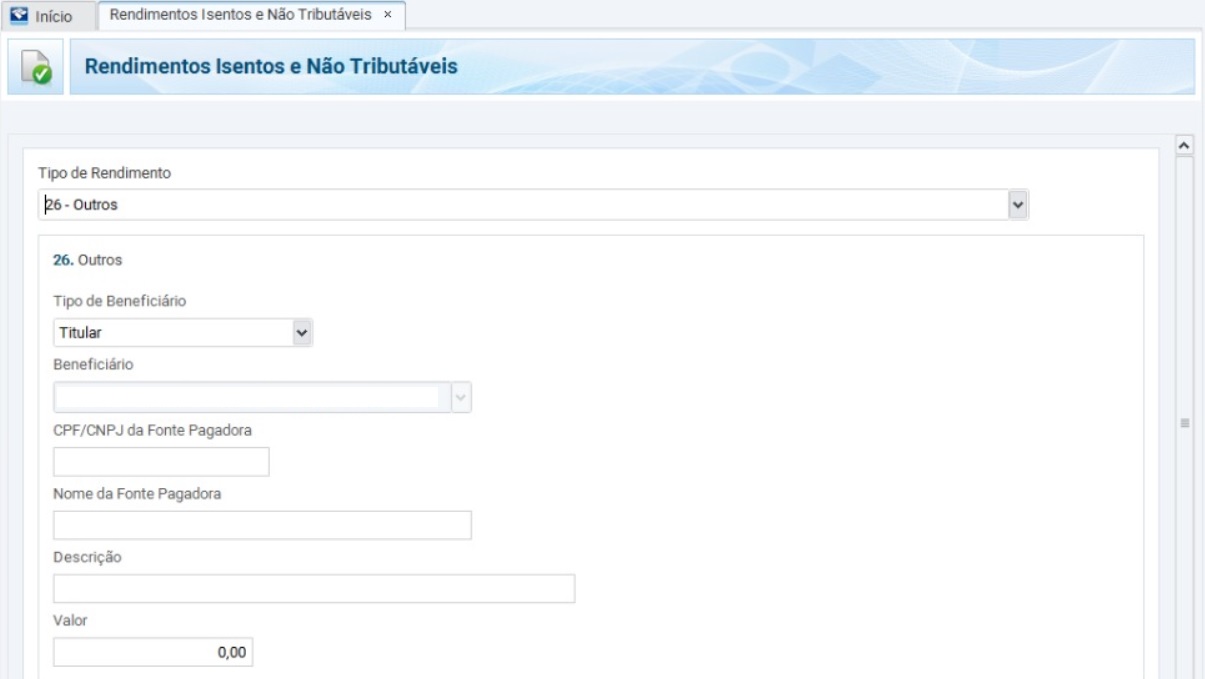

De posse do comprovante emitido pelo banco, o associado irá informar esse pagamento na declaração de ajuste anual na Ficha de “RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS” no código 26 “OUTROS”.

Este campo permite que o contribuinte declare a origem dos valores que estão declarados sob a forma de isento e não tributável (conforme modelo).

Em fonte pagadora, informar o nome da instituição financeira e o respectivo CNPJ.

Situação B:

No caso dos servidores que receberam os valores e tiveram a retenção do imposto, esses pagamentos devem vir na cédula C do banco informados como rendimentos tributáveis e o valor dos 3% como imposto retido na fonte.

De posse do comprovante emitido pelo banco o associado irá informar esse pagamento na declaração de ajuste anual na Ficha de “RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS” no código 26 “OUTROS”.

Este campo permite que o contribuinte declare a origem dos valores que estão declarados sob a forma de isento e não tributável (conforme modelo).

Em fonte pagadora, informar o nome da instituição financeira e o respectivo CNPJ.

O valor retido na proporção de 3% a título de imposto de renda na fonte, deverá ser lançado na ficha “IMPOSTO PAGO/RETIDO” no código 01 “imposto complementar”.

Como os valores, neste caso, estão sendo declarados como rendimentos isentos e não-tributáveis de acordo com a sua real natureza e não como rendimentos tributáveis, conforme processado e informado a Receita pelo banco, poderá ocorrer, em alguns casos, inconsistência no processamento da declaração com a sua retenção em malha para oportunizar que o contribuinte posteriormente, compareça a Receita Federal para comprovar que a informação que prestou estava correta.

Modelo de Cédula C

Tela da ficha Rendimentos Isentos e não Tributáveis

É importante ressaltar um ponto, que tem sido objeto de muitas dúvidas e até lançamentos inadequados, que esse valor de “restituição de imposto de renda”, recebido através de RPV no ano passado, por ser imposto e não rendimento, não deve ser informado a ficha de “Rendimentos Recebidos Acumuladamente (RRA)”.

Os servidores que receberam ou receberão os valores neste exercício de 2020 somente deverão adotar tal procedimento em 2021 e assim sucessivamente.

Essa orientação não exime o associado de, em caso de dúvidas ou maiores esclarecimentos, procurar um profissional de sua confiança ou dirigir-se ao Plantão da Receita Federal para outras explicações.

Orientações complementares sobre a forma de declarar os valores recebidos em ações coletivas da ANAJUSTRA poderão ser obtidas por meio da nossa consultoria financeira pelo chat disponível em nosso site, pelo e-mail financas@anajustra.org.br ou pelo WhatsApp (61) 3322-6864.

Veja um modelo de uma cédula C emitida pelo Banco do Brasil desse RPV pago que não teve a retenção do imposto e que processou o pagamento como rendimento isento e não tributável.

José Carlos Dorte

Assessoria de Finanças

Acessos: 157

Em artigo, consultor ensina estratégia para começar a poupar e fazer parte…

Quem contratar até o próximo dia 30 de junho ainda ganhará até R$ 250 em…

O atendimento funciona todos os dias da semana e está disponível por…

Campanha incentiva a destinação de até 3% do imposto devido aos Fundos dos…

“Quanto mais próximo do encerramento, maior a correria e também o risco de…

Até 31/5, está aberto o período para alteração do percentual de…

Fundação oferece novas opções de escolha.

Conteúdo especial no Instagram traz orientações práticas com o consultor…

É possível destinar até 3% do imposto devido, além de optar por fundos…

💃 Para alguns, a dança é um hobby. Para outros, ela representa superação, liberdade, saúde e qualidade de vida.

As histórias de Sandra Regina Soetl e Carla Silva Gama, servidoras do TRT da 15ª Região, mostram que o movimento pode transformar vidas em diferentes momentos e de diferentes formas.

Enquanto Sandra voltou ao sapateado após cirurgias nos joelhos e hoje, aos 71 anos, participa de competições, Carla encontrou na dança um espaço para expressar sua essência e viver com mais plenitude.

✨ E a sua história?

O Calendário ANAJUSTRA Federal 2027 quer mostrar como a atividade física faz parte da vida dos servidores do Judiciário Federal e inspirar outras pessoas a se movimentarem.

📸 As inscrições seguem abertas até 7/8

Comente “2027” e receba o link para participar!!

#calendarioanajustrafederal #servidoresemmovimento

Você está preparado para os impactos da Reforma da Previdência na sua renda futura?

As mudanças nas regras da Previdência podem influenciar diretamente o valor da sua aposentadoria, da pensão por morte e da renda em caso de incapacidade permanente.

Você sabe como se planejar para proteger o seu futuro financeiro?

Na live da ANAJUSTRA Federal com a Funpresp-Jud, o Diretor-Presidente da Fundação, Amarildo de Oliveira e o professor e doutor em finanças comportamentais, @jurandirsell vão explicar como se preparar para esse desafio.

Agora a palavra é sua!

Qual é a sua maior dúvida sobre:

✔️ aposentadoria;

✔️ pensão por morte;

✔️ incapacidade permanente;

✔️ proteção da renda;

✔️ planejamento financeiro para o futuro?

Deixe sua pergunta nos comentários. Ela poderá ser respondida ao vivo durante a transmissão.

Dia 6/8

Às 19h

No YouTube da ANAJUSTRA Federal e aqui no Instagram

Escreva sua dúvida e participe da conversa!

#anajustrafederal #funprespjud #live #reformadaprevidencia

⭐ A melhor recomendação vem de quem já aproveitou.

Os convênios da ANAJUSTRA Federal ajudam associados a economizar em compras, farmácias, lazer, veículos e muito mais.

E quem utiliza aprova:

💬 “Prático e resolve o dia a dia.”

💬 “Vale muito a pena!”

💬 “Ótimo desconto.”

💬 “De fácil uso e bons descontos.”

Essas são apenas algumas das avaliações enviadas pelos próprios associados por meio do aplicativo da ANAJUSTRA Federal.

E você, já utilizou algum convênio?

Conte nos comentários qual foi a sua experiência! 💙

#anajustrafederal #convenios #avaliacoes #appanajustrafederal

📅 O tradicional Calendário ANAJUSTRA Federal 2027 está chegando!

A consulta para confirmar o recebimento começou e segue até 31 de agosto.

✅ Se você já respondeu em anos anteriores e sua preferência continua a mesma, não é necessário participar novamente.

📦 Mas, se mudou de endereço ou deseja alterar sua opção de recebimento, basta acessar a Área Restrita ou o App ANAJUSTRA Federal, entrar em Meus Dados > Preferências de Comunicação e atualizar suas informações.

#ANAJUSTRAFederal #Calendário2027 #Associados #JudiciárioFederal

✔️ Quem mantém o corpo em movimento conhece bem essa rotina.

Separar o tênis, acordar cedo, vencer a preguiça, encontrar tempo para treinar e celebrar cada conquista fazem parte do dia a dia de muitos associados.

Mas talvez esteja faltando apenas um item na sua lista…

📅 Participar do Calendário ANAJUSTRA Federal 2027!

Neste ano, o tema “Servidores em movimento” vai selecionar 12 histórias inspiradoras de associados que encontraram na atividade física um caminho para mais saúde, bem-estar e qualidade de vida.

Não importa qual é a sua modalidade. O importante é compartilhar como o movimento faz diferença na sua rotina e inspirar outros colegas.

⏳ As inscrições vão até 7/8.

Comente “2027” para receber o link da página oficial da campanha e participar!

#calendarioanajustrafederal #2027 #servidoresemmovimento

📢 Novos anúncios no Mural de Permuta e Redistribuição!

Se você deseja mudar de lotação por meio de permuta ou redistribuição, vale a pena conferir quem passou por lá nos últimos dias.

Se você é associado, você pode se cadastrar e receber alertar de perfis compatíveis. Se ainda não se associou, publique o seu anúncio gratuitamente!

#Permuta #Redistribuição #JudiciárioFederal #ANAJUSTRAFederal

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}