36% dos brasileiros têm um investimento. Você é um deles?

Em artigo, consultor ensina estratégia para começar a poupar e fazer parte…

Fonte: Anajustra

Fonte: Anajustra

Por José Carlos Dorte

Consultor financeiro da ANAJUSTRA

Se você comprou um imóvel por R$ 300 mil e vendeu por R$ 500 mil, seu ganho de capital (a diferença entre o custo de compra e valor recebido na venda de um bem) foi de R$ 200 mil. Sobre esse ganho, é preciso pagar Imposto de Renda de 15%, ou seja, dos R$ 200 mil de lucro, R$ 30 mil serão destinados ao Fisco.

Diferentemente do que muita gente pensa, esse acerto de contas com o Leão deve acontecer até o último dia útil do mês seguinte ao da venda do bem e não durante o prazo de entrega das declarações anuais, que neste ano teve início no último dia 7/3 e seguirá até 30/4.

Caso não respeite esse prazo, o contribuinte deverá pagar:

Juros de 1% + a taxa Selic acumulada no período de atraso + multa de 0,33% ao dia, limitada a 20% do imposto devido.

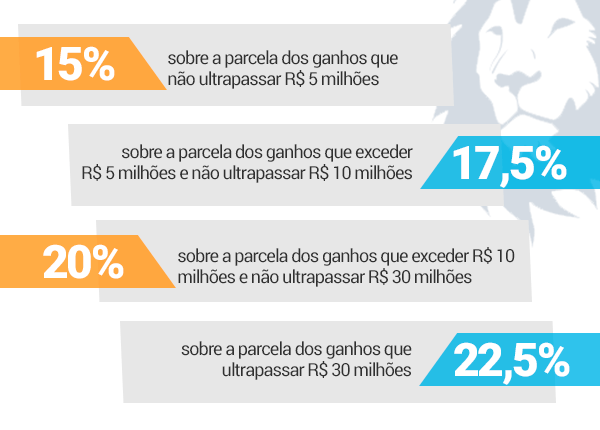

Taxas progressivas

Até o fim de 2015, o IRPF sobre o ganho de capital tinha como base uma alíquota fixa de 15%. Em janeiro de 2017, entrou em vigor uma nova tabela do Imposto de Renda, estabelecendo uma taxa progressiva no lugar de uma única. Confira:

|

Formas de isenção

A isenção de IR sobre ganhos de capital é concedida mediante algumas condições, tais como:

Heranças

Na transferência do direito de propriedade por sucessão, nos casos de herança ou legado, os bens e direitos podem ser avaliados pelo valor constante na última Declaração de Bens e Direitos do de cujus, atualizado monetariamente até 31/12/1995, ou por valor superior àquele declarado, observado o seguinte:

Reformas

Gastos com construção, ampliação e reforma podem ser declarados como valor integrante do imóvel. Quando houver reforma estrutural, ela deve ter sido aprovada pelos órgãos municipais. Pintura, troca de azulejos, pisos, paredes ou encanamentos também podem ser incluídas, da mesma forma que as benfeitorias realizadas em edifícios, desde que todos os gastos sejam devidamente comprovados. Assim, o valor do imóvel poderá ser atualizado na declaração de bens. Esta é a única maneira de atualizar o valor constante da aquisição do imóvel, pois o Fisco não permite modificações desse valor para atualização ao mercado ou mesmo reajustes devido à inflação. Com a inclusão de gastos, o valor de aquisição ficará maior e será reduzido o tributo relativo ao ganho de capital – apurado pela diferença do valor de compra e o valor de venda do bem.

Obs: Nesta conta não entram itens como troca de móveis ou decoração.

Na declaração para imóvel comprado após 1988 e que já estiver quitado, os gastos de benfeitorias devem ser adicionados ao valor de compra do bem, na ficha “Bens e Direitos”. No caso de imóveis financiados, o valor dos gastos deve ser somado ao valor total já pago. No campo próprio devem ser discriminados data e valor da obra. Em imóveis comprados antes de 1988 os gastos com benfeitorias devem ser lançados de forma separada do valor do imóvel na ficha “Bens e Direitos”.

Acessos: 47

Em artigo, consultor ensina estratégia para começar a poupar e fazer parte…

Quem contratar até o próximo dia 30 de junho ainda ganhará até R$ 250 em…

O atendimento funciona todos os dias da semana e está disponível por…

Campanha incentiva a destinação de até 3% do imposto devido aos Fundos dos…

“Quanto mais próximo do encerramento, maior a correria e também o risco de…

Até 31/5, está aberto o período para alteração do percentual de…

Fundação oferece novas opções de escolha.

Conteúdo especial no Instagram traz orientações práticas com o consultor…

É possível destinar até 3% do imposto devido, além de optar por fundos…

💃 Para alguns, a dança é um hobby. Para outros, ela representa superação, liberdade, saúde e qualidade de vida.

As histórias de Sandra Regina Soetl e Carla Silva Gama, servidoras do TRT da 15ª Região, mostram que o movimento pode transformar vidas em diferentes momentos e de diferentes formas.

Enquanto Sandra voltou ao sapateado após cirurgias nos joelhos e hoje, aos 71 anos, participa de competições, Carla encontrou na dança um espaço para expressar sua essência e viver com mais plenitude.

✨ E a sua história?

O Calendário ANAJUSTRA Federal 2027 quer mostrar como a atividade física faz parte da vida dos servidores do Judiciário Federal e inspirar outras pessoas a se movimentarem.

📸 As inscrições seguem abertas até 7/8

Comente “2027” e receba o link para participar!!

#calendarioanajustrafederal #servidoresemmovimento

Você está preparado para os impactos da Reforma da Previdência na sua renda futura?

As mudanças nas regras da Previdência podem influenciar diretamente o valor da sua aposentadoria, da pensão por morte e da renda em caso de incapacidade permanente.

Você sabe como se planejar para proteger o seu futuro financeiro?

Na live da ANAJUSTRA Federal com a Funpresp-Jud, o Diretor-Presidente da Fundação, Amarildo de Oliveira e o professor e doutor em finanças comportamentais, @jurandirsell vão explicar como se preparar para esse desafio.

Agora a palavra é sua!

Qual é a sua maior dúvida sobre:

✔️ aposentadoria;

✔️ pensão por morte;

✔️ incapacidade permanente;

✔️ proteção da renda;

✔️ planejamento financeiro para o futuro?

Deixe sua pergunta nos comentários. Ela poderá ser respondida ao vivo durante a transmissão.

Dia 6/8

Às 19h

No YouTube da ANAJUSTRA Federal e aqui no Instagram

Escreva sua dúvida e participe da conversa!

#anajustrafederal #funprespjud #live #reformadaprevidencia

⭐ A melhor recomendação vem de quem já aproveitou.

Os convênios da ANAJUSTRA Federal ajudam associados a economizar em compras, farmácias, lazer, veículos e muito mais.

E quem utiliza aprova:

💬 “Prático e resolve o dia a dia.”

💬 “Vale muito a pena!”

💬 “Ótimo desconto.”

💬 “De fácil uso e bons descontos.”

Essas são apenas algumas das avaliações enviadas pelos próprios associados por meio do aplicativo da ANAJUSTRA Federal.

E você, já utilizou algum convênio?

Conte nos comentários qual foi a sua experiência! 💙

#anajustrafederal #convenios #avaliacoes #appanajustrafederal

📅 O tradicional Calendário ANAJUSTRA Federal 2027 está chegando!

A consulta para confirmar o recebimento começou e segue até 31 de agosto.

✅ Se você já respondeu em anos anteriores e sua preferência continua a mesma, não é necessário participar novamente.

📦 Mas, se mudou de endereço ou deseja alterar sua opção de recebimento, basta acessar a Área Restrita ou o App ANAJUSTRA Federal, entrar em Meus Dados > Preferências de Comunicação e atualizar suas informações.

#ANAJUSTRAFederal #Calendário2027 #Associados #JudiciárioFederal

✔️ Quem mantém o corpo em movimento conhece bem essa rotina.

Separar o tênis, acordar cedo, vencer a preguiça, encontrar tempo para treinar e celebrar cada conquista fazem parte do dia a dia de muitos associados.

Mas talvez esteja faltando apenas um item na sua lista…

📅 Participar do Calendário ANAJUSTRA Federal 2027!

Neste ano, o tema “Servidores em movimento” vai selecionar 12 histórias inspiradoras de associados que encontraram na atividade física um caminho para mais saúde, bem-estar e qualidade de vida.

Não importa qual é a sua modalidade. O importante é compartilhar como o movimento faz diferença na sua rotina e inspirar outros colegas.

⏳ As inscrições vão até 7/8.

Comente “2027” para receber o link da página oficial da campanha e participar!

#calendarioanajustrafederal #2027 #servidoresemmovimento

📢 Novos anúncios no Mural de Permuta e Redistribuição!

Se você deseja mudar de lotação por meio de permuta ou redistribuição, vale a pena conferir quem passou por lá nos últimos dias.

Se você é associado, você pode se cadastrar e receber alertar de perfis compatíveis. Se ainda não se associou, publique o seu anúncio gratuitamente!

#Permuta #Redistribuição #JudiciárioFederal #ANAJUSTRAFederal

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}