Finanças

Como declarar a devolução do IR recebido do RRA dos Quintos

17/03/2020 13:02 | Fonte:-

Por José Carlos Dorte

No ano passado, vários associados da ANAJUSTRA receberam Requisições de Pequeno Valor (RPVs) em nossa ação coletiva para a restituição do Imposto de Renda retido a maior sobre rendimentos recebidos acumuladamente quando do pagamento dos Quintos (Processo nº 0022862-96.2011.4.01.3400). Como se trata de restituição de IR, esse pagamento, via de regra, não deveria ser tributado.

No momento do recebimento desses valores nas agências do Banco do Brasil e da Caixa Econômica Federal, muitos servidores preencheram uma declaração que esses rendimentos eram isentos e não tributáveis e não tiveram a retenção dos 3% de imposto.

Ocorre que, alguns outros, quando foram promover o saque, talvez por uma não informação no atendimento desses bancos, não preencheram a declaração acima mencionada e tiveram 3% de Imposto de Renda retido sobre o valor depositado, em atenção às normas de regência do Conselho da Justiça Fedral (CJF) e da legislação pertinente que prevê esse desconto, para posteriormente fazer o ajuste na declaração anual.

Temos, portanto, duas situações de recebimento dos RPVs no ano passado. A dos que declararam a isenção e não tiveram a retenção dos 3% e a dos que não efetuaram a declaração e foram tributados.

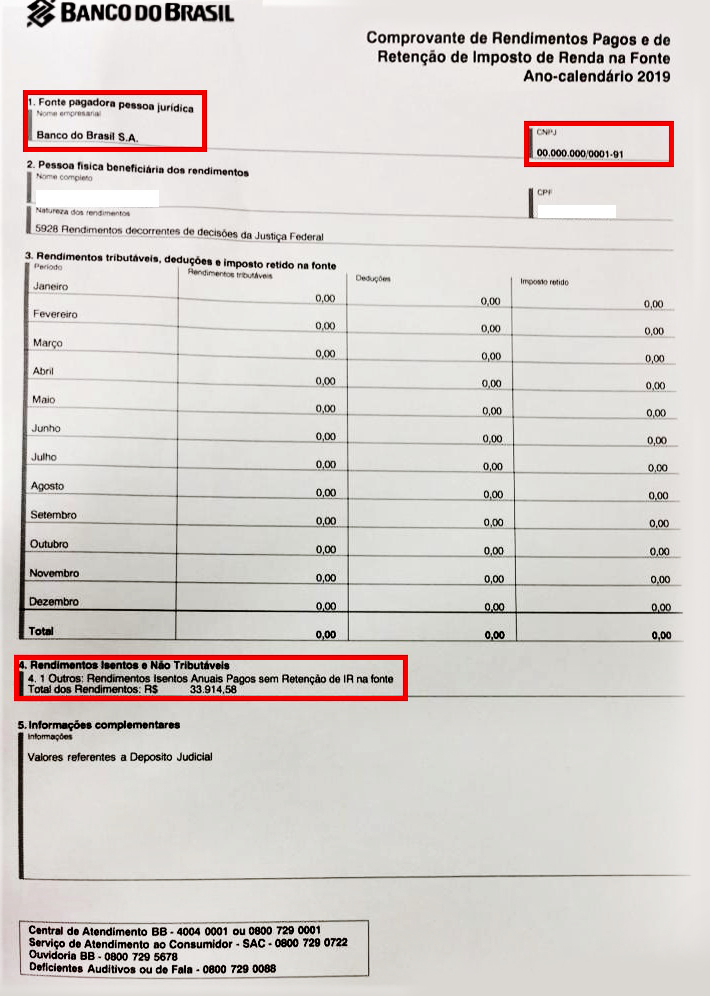

Diante desse cenário a orientação inicial é comum para os dois grupos - solicitar junto às agências em que efetuaram o saque (Banco do Brasil ou Caixa Econômica) o informe de rendimentos “Cédula C”, onde constará tanto o valor exato do depósito quanto o da retenção dos 3% de imposto na fonte (caso tenha ocorrido) para fins de declaração para a Receita Federal neste ajuste anual de 2020.

Os informes de rendimentos dos bancos, em função dessas diferenças no recebimento (com e sem imposto), provavelmente terão informações distintas. Para uns, os valores recebidos devem aparecer no informe como rendimentos isentos e não tributáveis e, para outros, constar como rendimentos tributáveis.

A natureza dos valores recebidos é de rendimentos isentos e não tributáveis, independentemente do servidor ter feito ou não a declaração de isento por ocasião do saque. É tudo uma questão de ajustar essa condição ao que o Banco processou e as particularidades da Declaração de Ajuste Anual.

No caso dos servidores que receberam os valores e não tiveram a retenção do imposto, esses pagamentos devem vir na cédula C do banco, informada como rendimentos isentos e não-tributáveis.

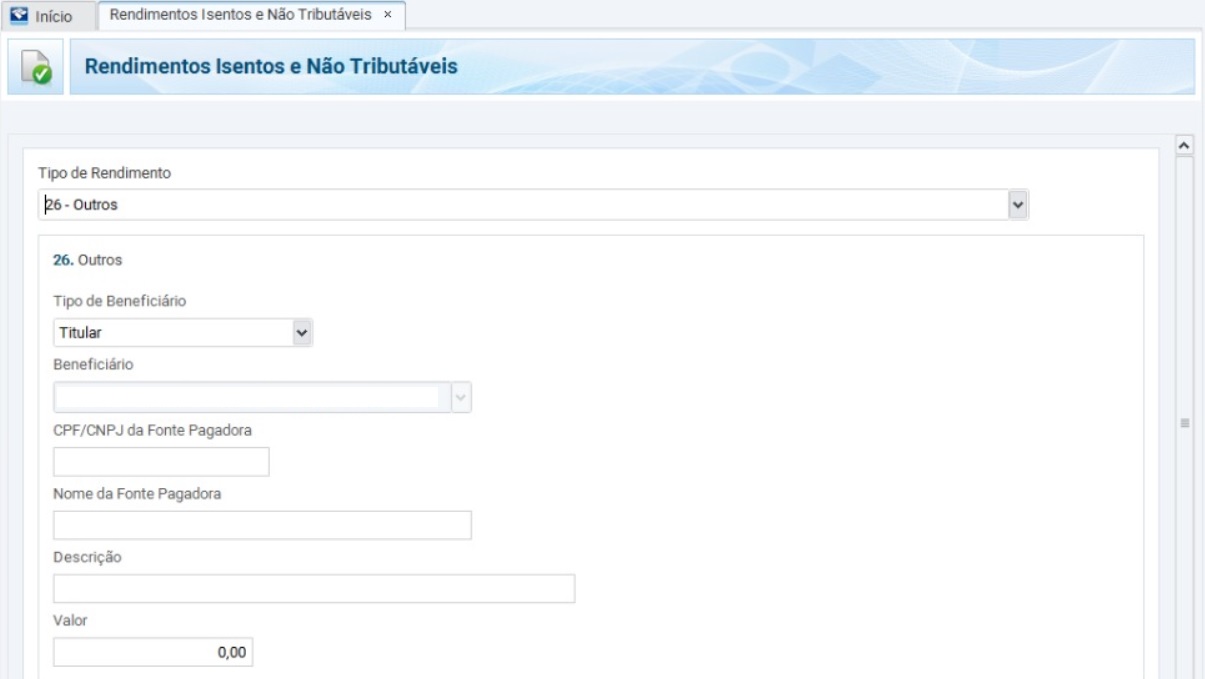

De posse do comprovante emitido pelo banco, o associado irá informar esse pagamento na declaração de ajuste anual na Ficha de “RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS” no código 26 “OUTROS”.

Este campo permite que o contribuinte declare a origem dos valores que estão declarados sob a forma de isento e não tributável (conforme modelo).

Em fonte pagadora, informar o nome da instituição financeira e o respectivo CNPJ.

No caso dos servidores que receberam os valores e tiveram a retenção do imposto, esses pagamentos devem vir na cédula C do banco informados como rendimentos tributáveis e o valor dos 3% como imposto retido na fonte.

De posse do comprovante emitido pelo banco o associado irá informar esse pagamento na declaração de ajuste anual na Ficha de “RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS” no código 26 “OUTROS”.

Este campo permite que o contribuinte declare a origem dos valores que estão declarados sob a forma de isento e não tributável (conforme modelo).

Em fonte pagadora, informar o nome da instituição financeira e o respectivo CNPJ.

O valor retido na proporção de 3% a título de imposto de renda na fonte, deverá ser lançado na ficha “IMPOSTO PAGO/RETIDO” no código 01 “imposto complementar”.

Como os valores, neste caso, estão sendo declarados como rendimentos isentos e não-tributáveis de acordo com a sua real natureza e não como rendimentos tributáveis, conforme processado e informado a Receita pelo banco, poderá ocorrer, em alguns casos, inconsistência no processamento da declaração com a sua retenção em malha para oportunizar que o contribuinte posteriormente, compareça a Receita Federal para comprovar que a informação que prestou estava correta.

Modelo de Cédula C

Tela da ficha Rendimentos Isentos e não Tributáveis

É importante ressaltar um ponto, que tem sido objeto de muitas dúvidas e até lançamentos inadequados, que esse valor de “restituição de imposto de renda”, recebido através de RPV no ano passado, por ser imposto e não rendimento, não deve ser informado a ficha de “Rendimentos Recebidos Acumuladamente (RRA)”.

Os servidores que receberam ou receberão os valores neste exercício de 2020 somente deverão adotar tal procedimento em 2021 e assim sucessivamente.

Essa orientação não exime o associado de, em caso de dúvidas ou maiores esclarecimentos, procurar um profissional de sua confiança ou dirigir-se ao Plantão da Receita Federal para outras explicações.

Orientações complementares sobre a forma de declarar os valores recebidos em ações coletivas da ANAJUSTRA poderão ser obtidas por meio da nossa consultoria financeira pelo chat disponível em nosso site, pelo e-mail financas@anajustra.org.br ou pelo WhatsApp (61) 3322-6864.

Veja um modelo de uma cédula C emitida pelo Banco do Brasil desse RPV pago que não teve a retenção do imposto e que processou o pagamento como rendimento isento e não tributável.

{kind=link}

{kind=link}

José Carlos Dorte

Assessoria de Finanças